税制上の優遇措置

個人の場合

共立女子学園への寄付金は、文部科学省より寄付金控除の対象となる証明を受けております。

本学に対する2,000円を超えるご寄付は、確定申告を行うことによって税制上の優遇措置を受けることができます。

所得税について

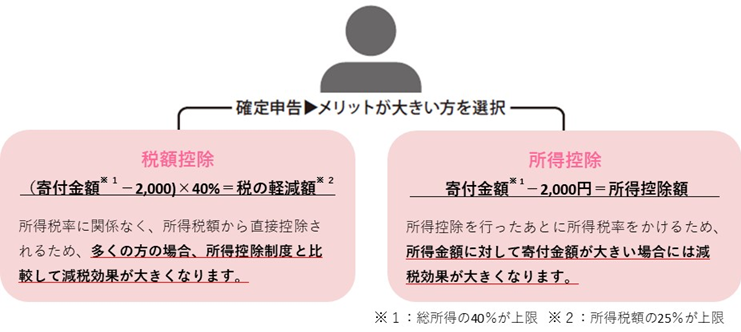

「税額控除」と「所得控除」の2種類があり、所得額や寄付金額によって控除できる金額が異なります。

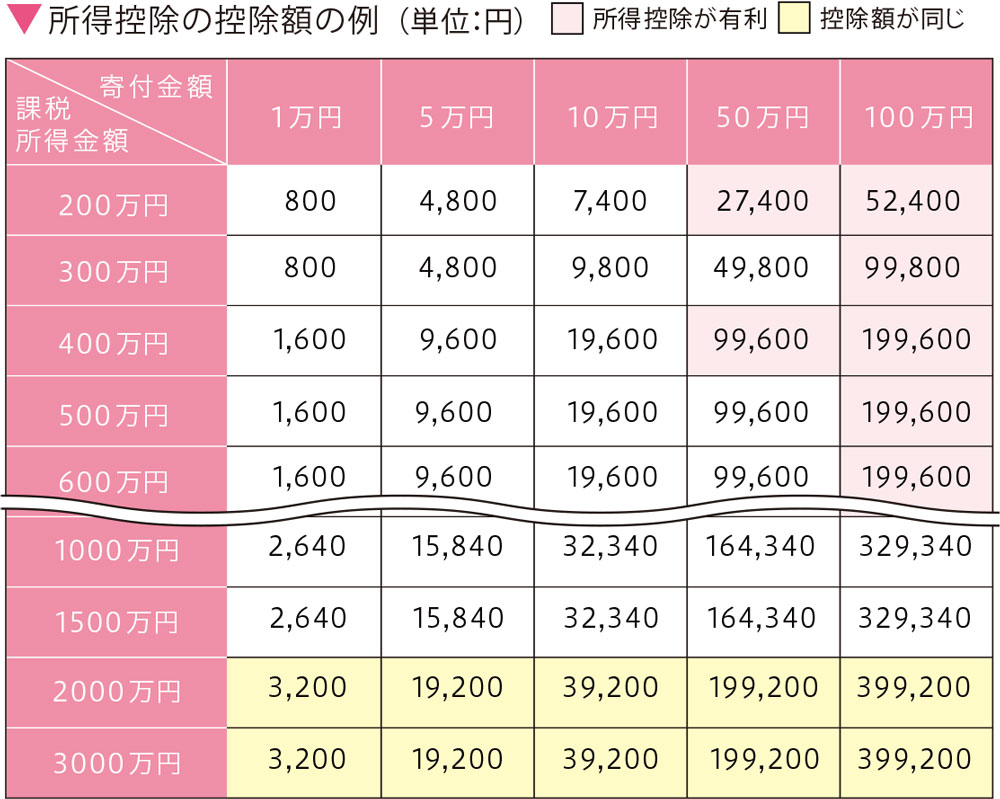

税額控除と所得控除の比較表

小口の寄付を行う場合や所得税率が高くない場合、税額控除を活用する方が有利な場合が多くあります。一方、多額の寄付を行う際には、税額控除の控除上限額に達してしまうため、所得控除を活用する方が有利になる場合が多くあります。

※所得控除の控除上限額は、一般的な家庭(夫婦片働き、高校生・大学生の子ども)の諸控除額を、課税所得金額に加算した上で算定した推計値。

個人住民税について

お住いの自治体によっては、確定申告の際に合わせて申告することにより、個人住民税の寄付金控除を受けることができます。

詳細につきましては、お住いの都道府県、市町村にご確認ください。

留意事項

受験生・新入生またはその保護者が入学願書受付開始日から入学が予定される年の年末までの期間内にご入金いただいたご寄付については、「学校の入学にかかわる寄付金」とみなされ、寄付金控除の対象から除外されますので、あらかじめご承知おきください。

法人の場合

法人の方が本学へ寄付する方法として2通りの方法があります。

(1)直接学校(特定公益増進法人)に寄付する場合

一般寄付金の損金算入限度額と同額が別枠で損金に算入できます。

(2)日本私立学校振興・共済事業団が取り扱う受配者指定寄付金制度を利用する場合

寄付金の金額が損金に算入できます。別途関連書類をお送り致しますので、募金事務室までご連絡ください。

受配者指定寄付金の流れ