vol.12

女子大生のためのマネー講座

賢い女子のお金活用術

大学生の2人に1人は、奨学金を受給している!?

2018.05.30

前回(vol.11「保育料は、保育園の種類で倍以上違う!?」)の記事では、未就学児〜高校生までの教育費についてお伝えしました。

今回は、大学の学費がテーマです。日本の国公立大学と私立大学の学費の現状や、奨学金受給率の実態などをファイナンシャルプランナーの飯村さんにわかりやすく教えてもらいました。

Q.国立大学と私立大学の学費は、そんなに違いますか?

A.文系の場合、卒業するまでに必要な学費の差は150万円ほどです。

国公立大学を志望する高校生も多いと思いますが、目指す理由は、学びたい学問がその大学で学べることはもちろん、“学費”も大きな要素となるのではないでしょうか。

国公立大学を卒業するまでの学費は、文部科学省令の標準額で約210万円と定められています。ちなみに、国公立大学は、文系も理系も入学金や授業料は同額。ただし、理系の場合は、実習費などの施設設備費が文系よりもプラスされます。

例えば、私立大学の文系へ進学した場合はどうでしょう。大学によりまちまちですが、卒業するまでの学費は、平均約380万円と言われています。つまり、国公立大学との差額は、約150万円です(理系、医・歯・薬・獣医学部は除く)。

私立大学へ進学するとどうしても経済的な負担は否めませんが、こんな対策案はいかがでしょうか。

国から支給される「児童手当」で、補填するという考え方です。児童手当は、手当を受け取る扶養親族(父親など)の収入が所得制限限度額以下であれば、1児童あたり0歳〜3歳まで月額1万5000円が、3歳~小学校卒業前までは1万円、中学生卒業までも1万円が支給されます。

0歳児から児童手当を全額貯蓄していれば、総計が210万円(所得制限限度額以上の場合は、現在のところ特例による月5千円の給付があるため総計90万円)。国公立大学と私立大学の差額は、児童手当で埋められるかもしれません。児童手当をしっかり貯蓄できていれば、大学進学時の家計はもとより、受験生当人の精神的な負担も軽減できるかもしれませんね。

Q.私立大学の理系学部に進みたいけど、親に負担をかけたくありません。

A.いまや2人に1人が奨学金制度を活用しています。返済できる範囲で受給を検討してはいかがでしょうか。

奨学金は大別すると、返済義務のない給付型と、返済が条件の貸与型があります。

日本学生支援機構の奨学金の場合、給付型は、住民税非課税世帯や生活保護世帯など、経済的に進学が困難だと認定された学生のみに支給され、貸与型は、学生自身に貸与され、本人が社会人になってから一定の期間で返済するものです。貸与型には、第一種といわれる利息がつかない無利息タイプと、第二種の利息がつくタイプがあります。

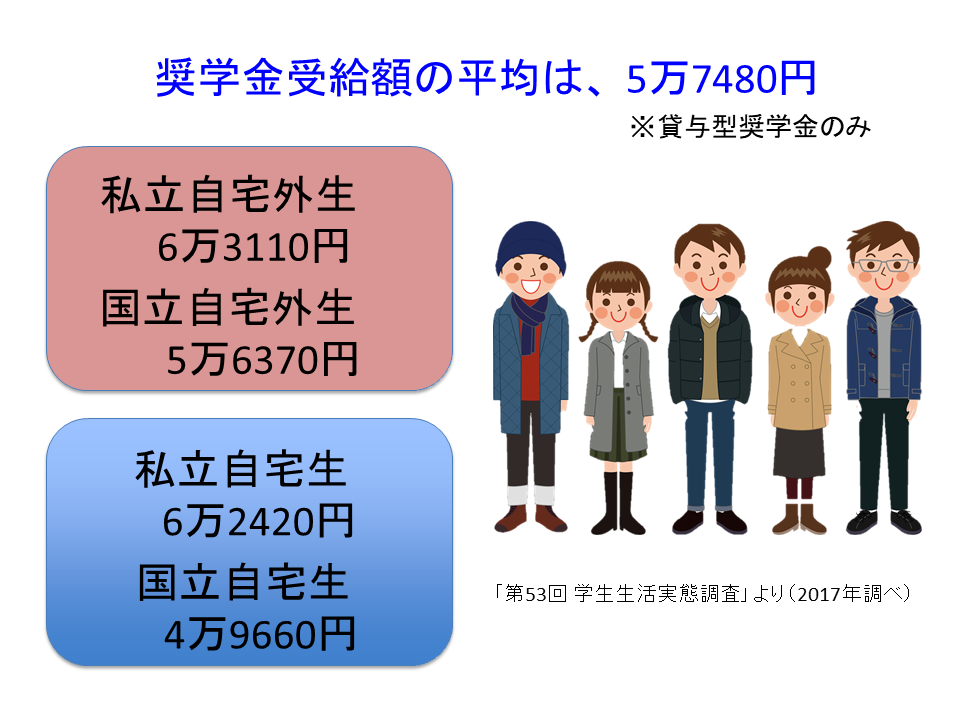

第一種は、国公立大学へ自宅外から通っている場合、最大月額5万1000円まで、私立大学へ自宅外から通っている場合は、最大月額6万4000円まで支給されます(平成30年度以降の入学者の場合)。

第二種は、月額2万円〜12万円と受給金額の幅が広く、第一種奨学金よりもゆるやかな基準で選考されます。しかし、年3%を上限とする利息がつきますので、返済計画は必須。無計画に高額な奨学金を受給すると、大学卒業後の生活が困窮するという例も多いので、慎重に考えましょう。

日本学生支援機構のほかにも、各大学や、各自治体などで奨学金制度があるところもあります。申し込みの期限があるので、検討している人は早めに情報収集をしておくとよいでしょう。

平成28年度の日本学生支援機構の調べでは、48.9%、2人に1人の学生が何らかの奨学金を受給していることがわかりました。日本学生支援機構の奨学金や大学独自の奨学金制度(※)を賢く活用できれば、晴れやかな気持ちで学業に専念できるのではないでしょうか。

※ 共立女子学園の奨学金制度について

Q.日本の大学の授業料は高すぎませんか?

A.安くはありませんが、大学で得る学びや友人、経験は、金銭では得られない人生の糧になります。

2017年「経済協力開発機構(OECD)」の調べで、大学の学費がダントツで高い国は、アメリカだとわかりました。公立大学の年間授業料の平均額を比較すると、アメリカが8202ドル(約89万円※)、チリは7654ドル(約83万円※)で2位、日本は約58万円で3番目に高いという結果に…。

アメリカの学費は高額ですが、アメリカの子どもたちは小学生からアルバイトをするなど、“お金は自分で稼ぐもの”というマネー教育がされています。大学の学費も奨学金やアルバイト代を使い、自分で支払っている学生が大多数です。ちなみに、アメリカの奨学金の受給率は、7割以上ともいわれています。

文化や国民性の違いはありますが、日本は暗黙の了解のうちに両親が学費を工面する風潮があります。でもこれからは、学生も主体性をもって学費について考えるべき時代なのかもしれません。

大学進学にあたって、学費は大きな問題です。ですが、大学では自身が学びたい分野の学問を徹底して学べる、かけがいのない機会が得られます。また、生涯の友人ができる人もいるでしょう。講義がきっかけで、将来の夢を見つける人もいるはずです。“大学生活でしか得られないものがたくさんある”ことを大切に考え、有意義なキャンパスライフを過ごしてほしいですね!

※ 為替レートは、2018年5月上旬時点のものです

お話を伺ったのはこの方!

ファイナンシャルプランナー

飯村久美さん

FP事務所アイプランニング代表。金融機関在職中にファイナンシャルプランナー(FP)の資格を取得。ライフプランを通じて、家族1人ひとりが夢を持ちながら自分らしく生きることを目的に、2006年に開業。セミナー経験やメディア出演も多数。著書に「子どもを持ったら知っておきたいお金の話」(中経出版)、「ズボラでもお金がみるみる貯まる37の方法」(アスコム)がある。

————次回以降は、マイホーム購入についてのマネー事情をお伝えします。

おすすめ連載

一覧を見る