実際に、2017年「家計調査報告書」(総務省統計局調べ)によると、2013年から2014年にかけて、20代の持ち家率が1.5倍に増加。それ以降も持ち家率は年々、微増傾向にあります。

近年の住宅ローン低金利も、後押ししているのかもしれません。住宅ローンは、最長で35年で、20代半ばから払い続ければ、定年を迎える60歳〜65歳には完済できます。長期的にライフプランを考えている人や、満足度の高い住環境を選ぶ20代の方が、積極的に不動産を購入しているようですね。

vol.13

女子大生のためのマネー講座

賢い女子のお金活用術

20代でマイホームを持つ人が増えているって、ホント!?

2018.08.27

前回(vol.12「大学生の2人1人は、奨学金を受給している!?」)の記事では、大学の教育費についてお伝えしました。

今回は、若い世代のマイホーム購入がテーマです。20代でマイホームを購入する人の現状や、若年層が不動産を購入する時の注意点などを、ファイナンシャルプランナーの竹下さくらさんに教えてもらいました。

Q.20代でマンションを購入する人はどんな人ですか?

A.分譲住宅の住み心地を求める人や、定年時の住宅ローン完済を狙う人が、早々にマンションを購入するようです。

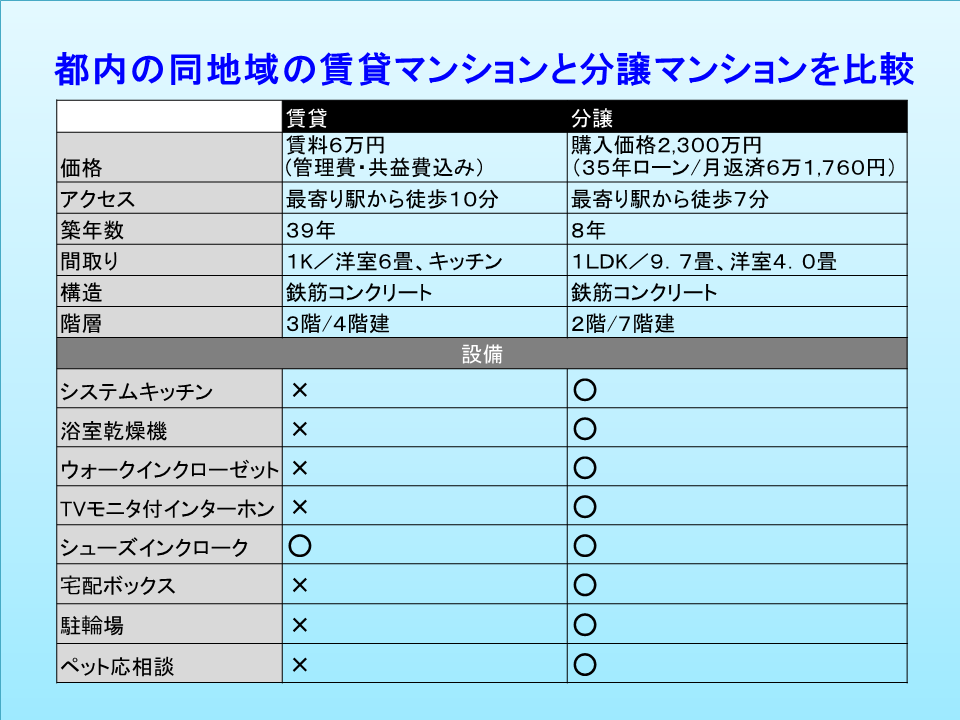

社会人を機に、都心で一人暮らしをはじめる人も多いでしょう。しかし、都心の賃貸物件の家賃は、安くはありません。最寄り駅から徒歩圏内が希望など、ある程度の利便性を求めれば、ワンルームでも6万円台は下らないはずです。

しかし、手ごろな家賃の賃貸アパートを選ぶと、セキュリティが甘かったり、壁が薄く隣家の音が聞こえるなど、住みにくさを感じることもしばしば…。そこで、毎月支払う家賃を住宅ローンに置き換え、コンパクトマンションを購入する20代の人が増えています。TV付きインターホンや宅配ボックス、浴室乾燥機などの設備が充実し、住み心地の満足感が高い1DKサイズほどの物件が人気のようです。

Q.入社2年目。実家から独立するため、思いきってマンションを購入しようと思っています。

A.金融機関で住宅ローンが組めるのは、たいてい、入社4年目から。初期費用分の貯蓄も必要なので、焦らず、住宅購入に備えてみては?

実家から通勤していたが、両親の干渉が煩わしくなり一人暮らしを始めた、というのはよく聞く話です。しかし、いざ一人暮らしをしてみると、家賃は高いし、住みにくい…。単身用のマンションを買ってしまおう、というのも理解はできます。

しかし、国土交通省が1305社の金融機関に対して行った「住宅ローン審査のアンケートデータ(平成27年3月)」を見ると、金融機関の88.3%が、「勤続年数3年以上で審査OK」と回答しています。つまり、住宅ローンが組めるのは、入社4年目年からと考えるのが無難です。

また、住宅ローンを組む際には、「諸費用(頭金など)」が必要です。新築物件の場合は、物件価格の3〜5%、中古物件の場合は6〜8%ほどかかります。例えば、2000万円の物件を購入する場合、諸費用率を5%とすると最低100万円を現金で用意しておかなければなりません。

諸費用に加え、引っ越し費用などの出費もかさみます。真剣にマイホーム購入を考えているならば、機が熟すまで、貯蓄からはじめてみてはいかがでしょうか。

Q.不動産を購入する際の、注意点はありますか?

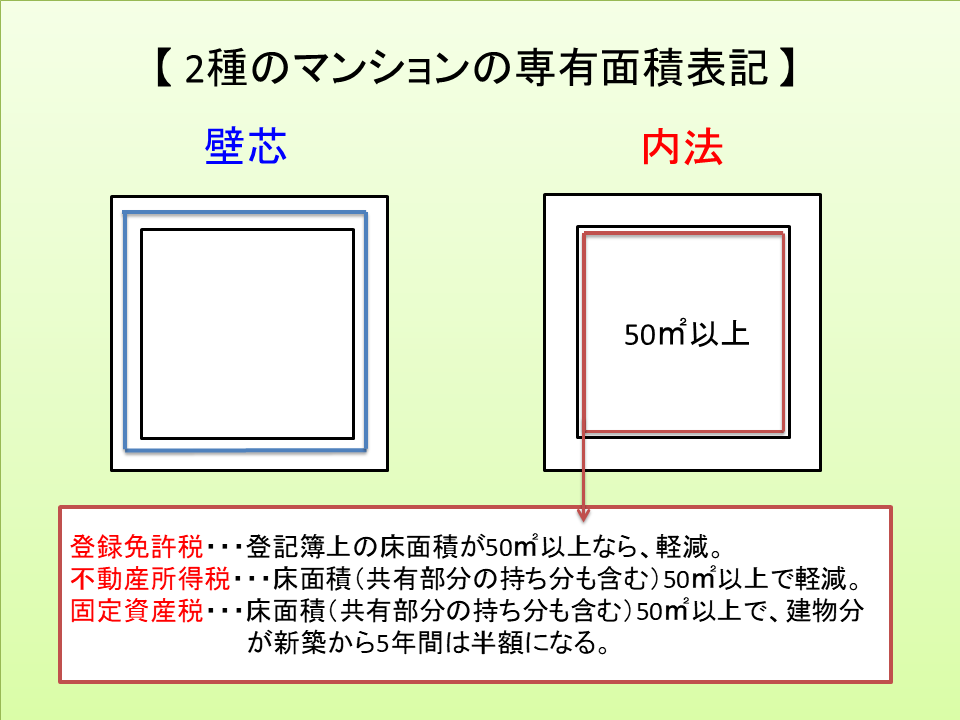

A.税制の優遇や軽減が受けられるのは、内法(うちのり)50㎡以上の物件。床面積の表記に十分、注意しましょう。

不動産を購入する時には、登録免許税や不動産所得税など一時的に支払う税金や、固定資産税など継続的に支払う税金がかかりますが、優遇・軽減措置があります。また、住宅ローンを組んで住宅購入すると住宅ローン控除という所得税・住民税を10年間に渡り還付してくれる制度もあります。これらの優遇・軽減措置が受けられる物件には条件があり、床面積50㎡以上が基準となっています。

ちなみに、家の床面積の表記には、壁芯(かべしん)と内法と2つの算出方法がありますが、優遇・軽減措置が受けられる床面積50㎡以上というのは、内法で50㎡以上を示します。

内法面積は、内壁の内側の線を基準にしたものです。中古物件は内法面積で販売されていますが、新築物件の場合、完成してから正確な内法面積が登記されるため、購入時点では、内壁の厚みの中心を基準にした壁芯表記の床面積しか知ることができません。

そこで、完成後の内法面積を予測することも大事です。上記を知らずに、壁芯表記52㎡の新築物件を購入したら、結果、内法面積が49㎡だったということもなきにしもあらず…。

固定資産税の場合、購入から5年間、半額の優遇措置があるので知らないと非常に損をします。マイホームは、大きな買い物。貯蓄も知識もしっかり蓄えて、慎重に検討したいものですね。

お話を伺ったのはこの方!

ファイナンシャルプランナー

竹下さくらさん

CFP(R)、千葉商科大学大学院(会計ファイナンス研究科、MBA課程)客員教授。損害保険会社の営業推進部・火災新種業務部および生命保険会社の引受診査部を経て、1998年よりFPとして独立、現在に至る。個人のコンサルティングを行うかたわら、講師・執筆活動を行っている。著書に「家を買おうかなと思ったときにまず読む本」(日本経済新聞出版社)などがある。

————次回は、マイホームを賃貸し続ける時と購入する場合のメリット・デメリットをお伝えします。

おすすめ連載

一覧を見る