ファイナンシャル・プランナー

山田静江さん

CFP(R)、終活アドバイザー、宅地建物取引士。大学卒業後、銀行に入社。その後、2001年にファイナンシャル・プランナーとして独立し、現在は、セミナー講師や執筆・監修、中小企業オーナーや個人向けの相談などを行っている。著書は『家計一年生』(主婦の友社)など多数。

vol.2

女子大生のためのマネー講座

賢い女子のお金活用術

2016.12.27

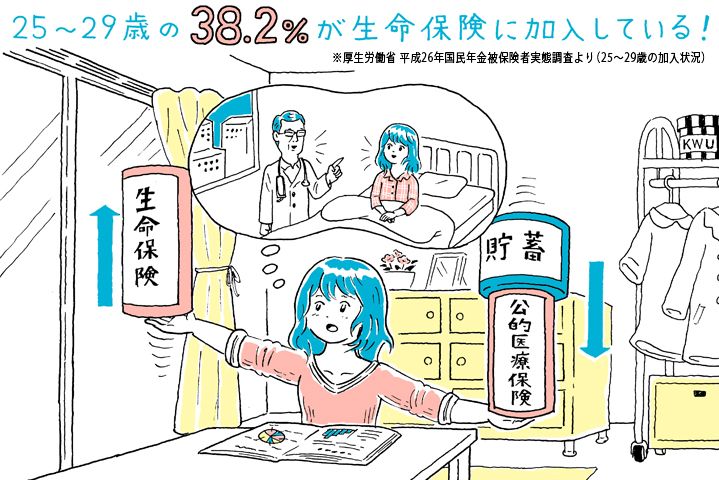

若さ弾ける共立生はピンと来ないかもしれませんが、病気をした時に金銭面の助けになるのが、公的な医療保険や民間の生命保険です。平成26年に行なわれた厚生労働省の調査によると、民間の生命保険に加入している25〜29歳は、約4割との結果が。

しかし、「そもそも、保険の仕組みが良くわからない…」という人も多いはず! そこで、『将来の不安をなくす 保険の選び方』の著者・山田静江FPに20代のうちに知っておくべき保険のお話を伺いました。

公的医療保険は大きく分けると、「健康保険」と「国民健康保険」があります。前者は、正社員など、企業に勤務している人が加入するもので、所属している企業により種類が異なります。例えば、大手企業は独自に設立した健康保険組合を利用したり、中小の企業は「全国健康保険協会」いわゆる「協会けんぽ」に加入していたりとさまざまです。保障額なども多少異なります。学生の皆さんは社会人になった時に、自分が加入している健康保険の保障内容に留意しましょう。

「国民健康保険」は、自営業者やフリーランスなど健康保険に加入しない人が加入します。小規模な企業に就職すると、健康保険に加入できない事例もあり、その場合は、個人で国民健康保険に加入しなければいけません。

日本の公的医療保険の保障は、手厚いと言われています。

医療保険の保障で一番イメージしやすいのは、病院での支払いだと思います。病院で血液検査や尿検査、加えて点滴もしたと仮定しましょう。本来は、診察料や検査料が1万円かかっても、7割は健康保険が負担してくれますので、自己負担は3,000円ですみます。これが「療養の給付」です。

また、入院や手術などで医療費がかさむと「高額療養費」(※1)が適用されます。70歳未満で一般所得水準の人の場合、1カ月の医療費が約8万円以上になると、超えた分が払い戻しされます(※2)。また、病気やケガで仕事を休んだ時に標準報酬日額が保障される「傷病手当金」や子ども1人あたり42万円が支給される「出産育児一時金」、産休中の給与の代わりとして標準報酬日額の2/3が支給される「出産手当金」なども受け取れます。

一方で、国民健康保険には、傷病手当金と出産手当金の給付がないなど、健康保険に比べると公的な保障は少なめです。自営業やフリーランスの人は、病気になると収入がぱたりと途絶えてしまい収入の保障はないので、貯蓄をしっかりすることが大切。また、民間の生命保険で公的保障の穴を埋めるような対策も必要かもしれません。

※1 健康保険適用の保険診療のみ

※2 所得水準により異なります

生命保険文化センターの「平成28年度 生活保障に関する調査」によると、入院患者の自己負担費用の平均は22万1,000円でした。前述でも申し上げた通り、日本の公的医療保障は手厚いため、入院・手術が必要になっても、自己負担分は貯蓄からまかなえそうです。

しかし、何十万円というお金が貯蓄から消えるのは、大きな痛手です。また、高額療養費で払い戻しがあるとはいえ、保険診療以外のものはすべて、実費で支払わなくてはいけません。

例えば、「差額ベッド代」は高額療養費の対象外です。6人部屋など大部屋を利用すれば自己負担は0円ですが、個室を希望すれば1日あたり平均7,812円(2014年、厚労省調べ)がかかります。また、「入院中の食事代」も全額自己負担です。現在は1食あたり260円ですが、2017年4月からは1食360円に、2019年4月には1食460円に引き上げられます。自己負担分の痛手を軽減するためにも、民間の生命保険(医療保険や全労済、CO・OP共済といった共済)は1つ入っておくと安心かもしれません。

加入する時に重視してほしいのは、支払いが可能な金額かどうかということです。「支払いが辛くて、保険を解約してしまった…」となると、意味がありません。20代の女性であれば、月額2,000〜3,000円の保険料で、日額5,000円程度の医療保障が得られます。

ちなみに、20代〜30代の女性の入院率は、同年代の男性の約1.2〜1.8倍(厚生労働省 平成26年 患者調査より)です。妊娠・出産に加え、乳がんや子宮の病気による入院・手術が増えることも影響しています。

20代の皆さんは、まずは、公的な健康保険に加入すること、そして、貯蓄をすることが大事だと思います。生命保険への加入は、この2つを満たしたうえで、慎重に検討してみてはいかがでしょうか。

ファイナンシャル・プランナー

山田静江さん

CFP(R)、終活アドバイザー、宅地建物取引士。大学卒業後、銀行に入社。その後、2001年にファイナンシャル・プランナーとして独立し、現在は、セミナー講師や執筆・監修、中小企業オーナーや個人向けの相談などを行っている。著書は『家計一年生』(主婦の友社)など多数。

おすすめ連載

一覧を見る